Aksjeanalyser

Gode investeringsbeslutninger bygger på solid informasjon. Vi har analysedekning på over 300 norske og nordiske aksjer, og som aktiv aksjehandelskunde får du tilgang til aksjeanalyser, estimater og konkrete investeringsideer fra våre aksjeanalytikere.

Registerer deg på 3 minutter med BankID

- Fundamentale analyser på over 300 aksjer

- Jevnlige sektoranalyser

- Daglige og ukentlige markedskommentarer

- Månedlig oppdatert modellportefølje

Fundamentale aksjeanalyser

Analysedekningen vår er i stor grad casebasert og med hovedfokus innen sektorer og industrier der Norden har et konkurransefortrinn. Totalt dekker våre norske og svenske aksjeanalytikere ca. 350 aksjer som til sammen utgjør om lag 90 prosent av markedsverdien på Oslo Børs og Nasdaq Stockholm.

Blant sektorene vi følger tett er energi og energiservice, sjømat, shipping, industri, teknologi, bank og finans. I tillegg til kontinuerlig kvartalsoppdateringer og nyhetskommentarer på selskapene vi dekker, lager vi også jevnlige sektoranalyser.

Her kan du se listen over selskapene vi har aktiv analysedekning på (sist oppdatert mars 2023).

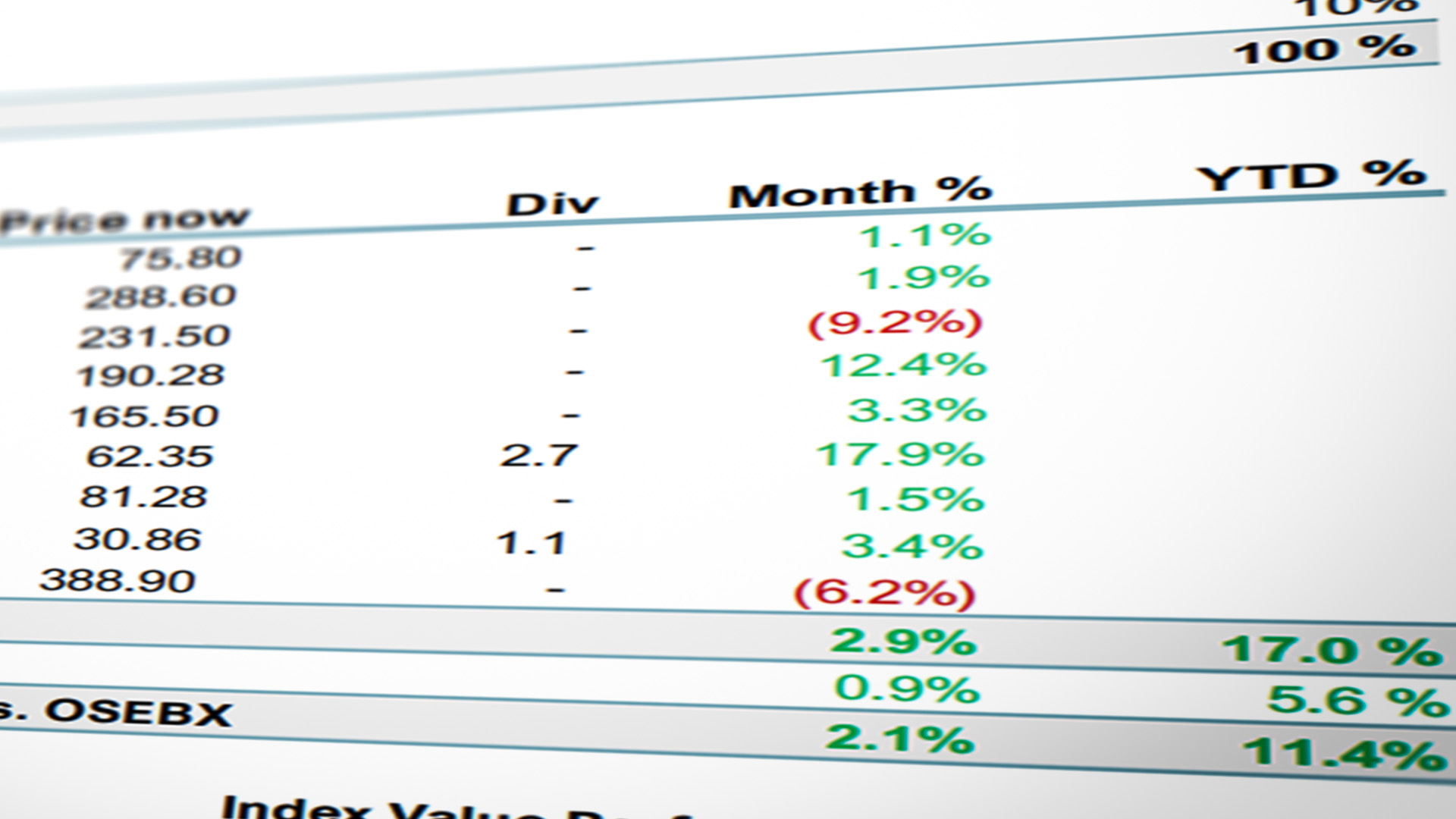

Månedlig oppdatert modellportefølje

Hver måned utarbeider våre aksjeanalytikere i Norge og Sverige modellporteføljer med aksjer som vi anser som interessante på kort sikt. Porteføljene består av mellom 6 til 10 aksjer, og publiseres sammen med kommentarer på alle selskapene i porteføljen. Siden 2008 har den norske modellporteføljen vår slått Hovedindeksen på Oslo Børs hvert år.

Alle kunder med analysetilgang kan motta hele analyserapporten med alle våre analytikeres selskapskommentarer før børsåpning hver måned.

Handler du aksjer aktivt, og er interessert i tilgang til våre aksjeanalyser?

Handler du minst fem ganger i måneden kvalifiserer du for analysetilgang.

Fyll inn skjemaet så tar vi kontakt for en samtale om hva vi kan tilby deg innen aksjehandels- og analysetjenester.

Du kan lese mer om hvordan vi behandler personopplysninger i vår personvernerklæring.

Konferanser og investorarrangementer

Vi arrangerer årlig om lag 10 større konferanser, i tillegg til jevnlige roadshows, selskapspresentasjoner og arrangementer. Noen av de største konferansene våre er:

- Energikonferansen i Oslo

- Nordens største energikonferanse med mer enn 150 presenterende selskaper og ca. 2000 deltagere.

- Power and Renewable Energy-konferansen i Oslo

- Fornybarkonferanse med over 60 selskaper innenfor hele bredden av fornybarsektoren.

- Healthcare-konferansen i Stockholm

- Heldagsevent med ca. 50 selskaper innen blant annet bioteknologi, medtech, pharma og e-health.

- North Atlantic Seafood Forum i Bergen

- Verdens største investorkonferanse innen sjømatsektoren som årlig samler ~900 bransjerepresentanter.

Årlig arrangerer vi også konferanser innen teknologi, nordiske High Yield-obligasjoner, metall- og gruvesektoren og mindre olje- og gasselskaper. Deltagelse på våre fysiske konferanser, i tillegg til roadshows med selskaper og analytikere er etter invitasjon fra våre aksje- og obligasjonsmeglere. Digitale konferanser er åpne for alle kunder.

Obligasjonsanalyser

Vårt team på ~10 kredittanalytikere dekker om lag 100 nordiske høyrenteobligasjoner (High Yield), og publiserer daglige og ukentlige markeds- og selskapsoppdateringer, i tillegg til kvartalsvise og årlige rapporter over markedsutsikter og favorittobligasjoner.

Lytt til våre analytikere i Paretopodden

Sammen med aksjemegler Sebastian Baartvedt diskuterer aksjeanalytikerne våre selskapene og sektorene de dekker i investorpodcasten vår Paretopodden. Podcastepisodene finner du blant annet på Spotify og Apple Podcasts.

Kom i gang med Pareto START

Opplev fordelen av å trade hos et fullservice meglerhus

Registrer deg med BankID på 3 minutter.