Investere i egenkapitalbevis

Egenkapitalbevisene er «sparebankenes aksjer», og har egenskaper som kan gjøre de spesielt interessante for langsiktige investorer. Se vår guide her.

Del med andre

Pareto Securities

Hva er et egenkapitalbevis?

Det enkleste svaret på dette er at egenkapitalbevis er sparebankenes aksjer, det vil si et egenkapitalinstrument med omtrent de samme egenskaper med hensyn på risiko og avkastning som aksjer. Kjøper du egenkapitalbevis i en sparebank blir du en eier i bankens egenkapital, og har krav på din del av bankens overskudd (utbytte) på lik linje som om du hadde vært aksjonær i en vanlig aksjebank som eksempelvis DNB. En sparebank er imidlertid en litt spesiell selskapsform, noe som også gjør at EK-bevisene har litt andre egenskaper enn vanlige aksjer. Kombinert med forholdene gitt av sparebankenes tradisjonelle forretningsmodell, kan dette gjøre EK-bevisene spesielt interessante for forsiktige og langsiktige investorer.

Sparebankers historiske forretningsmodell

De første sparebanker ble etablert i Storbritannia ved starten av 1800-tallet, og denne organisasjonsformen fins fortsatt i større eller mindre grad i mange kapitalmarked i den vestlige verden. I Norge kom den første sparebank i 1822, og utover resten av århundret ble det opprettet slike banker i de fleste av landets kommuner. Bankene ble ansett som å ha en spare-oppdragende funksjon overfor allmuen, og har historisk vært en viktig aktør for mange lokalsamfunns selvstyre, finansiering og utvikling. Fortsatt er det mer enn 100 sparebanker i Norge, organisert gjennom Sparebankforeningen.

Sparebankforeningen er en interesseorganisasjon for

samtlige av landets sparebanker.

Det er ingen næringsvirksomhet som er uten risiko, men når man som investor sammenligner sparebanker med andre selskaper vil sparebankene ofte score lavt på risikoskalaen. Det er særlig to forhold som ligger bak dette. For det første har norske sparebanker tradisjonelt operert etter det kjente «kirketårn-prinsippet». Dette prinsippet kan litt tabloid gjengis som at banken bare gir lån til personer og virksomheter de kan se fra toppen av det lokale kirketårnet. Å kjenne sine kunder godt kan redusere risikoen for tap.

Den andre faktor er at kundemassen i sparebankene har vært dominert av privatpersoner, lokale organisasjoner, landbruk og lokalt småskala næringsliv. Dette har ofte betydd god pantesikkerhet, i tillegg til at risikoen er spredt på en rekke (hver for seg) små engasjementer. Utlånene har også i større grad vært finansiert av innskudd fra kundene enn opplåning i markedet.

Totalt kan man si at sparebankenes forretningsmodell har vært preget av høy soliditet, og lav risiko. Det fins endog store sparebanker som gjennom sin observerbare historie aldri har hatt år med underskudd fra driften. Sparebanken Hedmark, som i disse dager fusjonerer med Sparebank 1 Oslo og Akershus og skal gå på børs som Sparebanken Østlandet (SPOL) er et eksempel på dette. Samtidig er det selvsagt slik at også sparebanker kan gå på tap, og nedgangstider for lokalt næringsliv og boligmarked vil kunne ha merkbar betydning. Ny teknologi, økte krav til tjenester fra kundene, og ny regulering fra myndighetene er også blant faktorene som har ført til økt konsolidering av sparebankene i Norge, og har bidratt til at de fleste sparebanker nå er samlet i de to store alliansene Sparebank 1 Gruppen og Eika Gruppen.

Egenkapitalbevis i forhold til aksjer

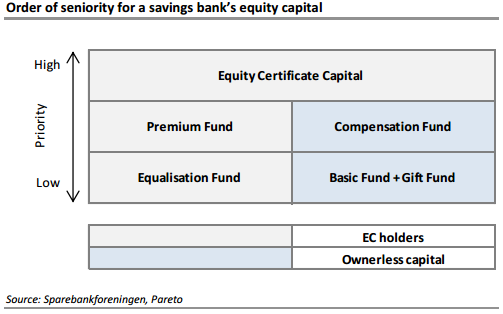

Selv om egenkapitalbevisene handles på samme måte som aksjer i markedet, og i anses som sammenlignbare med aksjer av de fleste investorer er det noen strukturelle forskjeller som har betydning. En sparebank er i utgangspunktet en selveiende institusjon, der egenkapitalen er «eierløs». De bankene som av ulike grunner har hatt behov for tilskudd av egenkapital har etablert egenkapitalbevis som én av flere kapitalklasser hos banken. Det er altså ikke slik at EK-bevis er den eneste egenkapitalen til en sparebank, og den såkalte egenkapitalbevisbrøken kan variere betydelig mellom de børsnoterte bankene. Egenkapitalbeviseierne får aldri full kontroll i en sparebank, men får plass i styret sammen med øvrige representanter fra annet hold. Denne figuren viser de ulike typer kapital i en sparebank, og forholdet i prioritet mellom de:

En viktig faktor er altså at egenkapitalen i sparebankene ikke behandles helt symmetrisk i forhold til fordeling av gevinst og tap. I gode år kan egenkapitalbevisbrøken falle som andel av totalkapitalen fordi utbytte utbetales til eierne av EK-bevis, men hoper seg opp på bankens øvrige kapitalklasser, da ingen eksternt eier og mottar disse pengene. Derfor kan egenkapitalbeviseierne oppleve at de eier «litt mindre» av banken hvert eneste år i år med god inntjening.

I dårlige år kan det derimot bli motsatt. Banken får underskudd, men dette regnes mot bankens øvrige fond før EK-beviskapitalen. Å få økt rett til fremtidige overskudd og utbytter er derfor et OK plaster på såret i et dårlig år for eierne av bankens EK-bevis. Nytt i det siste er imidlertid ulike tiltak fra enkelte banker for å holde eierbrøken stabil over tid. Sparebanken Østlandets «kundeutbytte» må sammen med bankens tradisjonelle gavefond sees i denne sammenheng. Tanken er å holde eierbrøken mellom egenkapitalbevisene og øvrig kapital stabil over tid. Forøvrig vil du ofte se en Sparebankstiftelse oppført som en av de største eierne av de noterte sparebankene. Dette kan sies å være "resten" av den eierløse kapitalen som ble til overs når deler av bankens grunnfondskapital ble solgt ut som egenkapitalbevis.

Investere i børsnoterte egenkapitalbevis

På Oslo Børs er det notert et tyvetalls sparebanker. Stavanger-baserte SR-Bank er størst med en børsverdi nær 20 milliarder, men også den eneste som har valgt et annet kapitalinstrument og blitt omdannet til aksjebank. Størst av de som er egenkapitalbevisbank er dermed Sparebank 1 SMN (MING), Sparebank 1 Nord-Norge (NONG) og Sparebanken Vest (SVEG). I år ventes det at den siste av de større norske sparebankene skal børsnoteres, gjennom at Sparebanken Hedmark har fusjonert med Sparebank 1 Oslo Akershus og søker børsnotering under navnet Sparebanken Østlandet.

Paretos bankanalytikere følger de fleste av de noterte norske sparebankene, og vi har en sterk markedsandel av handelen i disse verdipapirene på Oslo Børs. Investorer i sektoren vil finne sektorrapporter, analyser og kommentarer knyttet til enkeltbanker på våre nettsider. Våre kunder kan også abonnere på disse på e-post, og motta den ukentlige oppsummeringen av finanssektoren kalt «FIG Weekly».

De børsnoterte egenkapitalbevisene har svingt mer enn vanlig i kurs de siste par årene, hovedsakelig som følge av de problemer oljeprisfallet har ført til i noen regioner, samt økte kapitalkrav fra myndighetene. Vi forventer at denne fasen nå i hovedsak er over, og at fokuset igjen blir rettet mot egenkapitalbevisene som relativt sikre langsiktige investeringer med høye og stabile årlige utbytter. Egenkapitalbevis har forørig samme regler for beskatning som aksjer.

Grafene er fra sektorrapport om Sparebanker, publisert av Pareto Securities 10. mars 2017.

Denne artikkelen er laget av Pareto Securities AS (“Pareto”). Pareto fraskriver seg ethvert ansvar for bruk av innholdet. Investeringsbeslutninger gjort på bakgrunn av innholdet gjøres for egen risiko. For ytterligere informasjon om relevante definisjoner, metoder, risiki, interessekonflikter, ansvarsfraskrivelser mv, vennligst se våre nettsider www.paretosec.com.

Del med andre