Hvordan tjene mer på aksjer

Mange privatinvestorer kan med enkle grep forbedre sine resultater i aksjemarkedet. Her er noen tips.

Del med andre

Pareto Securities

No

Overraskende mange taper mot markedet

Det er spennende å prøve seg i aksjemarkedet, og det kreves i dag minimalt med forkunnskaper for å sette i gang og styre sine investeringer via internett. Selv om det er lett å handle aksjer betyr dette dessverre ikke at det er lett å oppnå god avkastning, noe mange har erfart. I februar 2017 var vi i Pareto med som sponsor og faglig ekspert i en konkurranse kalt «Aksje-NM» i regi av E24. Deltakerne kunne handle aksjer til reelle kurser, men med fiktive penger. Flere enn 18.000 norske menn, kvinner, skoler, bedrifter og organisasjoner deltok. Noen få deltakerne oppnådde sterk resultater, men mer interessant var at kun litt over 3000 (snaut 17%) oppnådde positiv avkastning på sin aksjehandel i løpet av måneden. Hele 83% endte altså rundt null eller i minus. Nå falt riktignok børsen noe i løpet av februar, så målt mot markedets gjennomsnittlige avkastning var deltakernes resultater noe bedre. Allikevel så vi at ca. 2/3 av deltakerne oppnådde svakere avkastning enn referanseindeksen Oslo Børs Hovedindeks.

Man skal selvsagt være forsiktig med å trekke konklusjoner ut av en enkeltstående konkurranse, men grunnen til at jeg nevner disse ferske tallene er at de er nokså sammenfallende med hva man gang på gang har sett i langt større undersøkelser. CEO i det amerikanske nettstedet Openfolio, der mer enn 70.000 investorer deler tall om sine investeringsporteføljer, opplyste i et intervju med CNBC rett over nyttår at gjennomsnittlig avkastning blant medlemmene var omlag 5% i 2016. Dette i et år der den amerikanske markedsindeksen S&P 500 gav 12% inkludert utbytter. Likeledes viser en amerikansk undersøkelse gjort av Dalbar Inc over 20 år fra 1995 til 2015 at gjennomsnittlig årlig avkastning i det aksjemarkedet var 9,85% (S&P 500), mens den typiske aksjefondsinvestor hadde oppnådd magre 5,2%.

Det er gjort mange liknende undersøkelser både av forskere, bransjeorganisasjoner og media. Resultatene viser som regel det samme: Den typiske investor klarer ikke å oppnå like god avkastning som markedsindeksen, men havner gjerne i nærheten av halvparten av markedets avkastning. De fleste slike rapporter munner ut i en generell anbefaling om alltid å spare/investere jevnt, og å plassere kapitalen i en indeksfond med lav forvaltningsavgift. Dermed ville investorene kunne tjent omtrent likt med markedet, med mindre anstrengelser og til lavere kostnad. Dette er i og for seg ikke et dårlig råd, men du verden så kjedelig og defensivt! Heldigvis fins det en bedre vei for den som vil ta kontrollen selv, men for å finne denne må vi se på kildene til problemet.

Feil aksjer, feil tid, feil mengde, feil oppfølging

Før aksjehandel over internett åpnet dørene for selvbetjening og snudde opp ned på hele meglerbransjen innebar aksjehandel stort sett kontakt med en profesjonell part (aksjemegler) som gav råd, og utførte handlene for deg. Handel gjennom megler innebar risiko for å kunne bli forledet til å foreta dårlige investeringer, eller til å handle oftere enn du ellers ville ha gjort. Dette har også forekommet helt frem til våre dager, med det ferskeste eksempelet omtalt i Nettavisen tidligere i år. Selv om enkelte slike tilfeller forekom bidro kanskje megleren oftere til å redusere en del feil vi ser mer av nå som nær sagt all handel fra privatkunder er selvbetjening på nettet.

Problemet og løsningen er kanskje ikke den du tror

I mer enn 20 år har jeg nå jobbet med aksjer og investeringer, og sett resultatene fra tusenvis av privatinvestorer. Basert på dette, og for øvrig et stort antall undersøkelser på området kan jeg si: Veldig mange kjøper feil aksjer, til feil tid, i feil mengde og har feil oppfølging av posisjonene sine.

Det er altså ikke at man har «tatt feil» når man valgte aksjen, eller at man har «hatt uflaks» som er den vanligste årsak til svake resultater, men rett og slett mer tekniske forhold. Den gode nyheten for deg som tror at dette kanskje kan gjelde deg er at det er lett å forbedre resultatene gjennom å bli bevisst på problemstillingen, og rette på måten du handler på. Hell og uhell har faktisk lite med de resultater du oppnår over tid å gjøre, noe jeg gjerne siterer polarhelten Roald Amundsen på:

«Seier venter den, som har alt i orden - hell kaller man det. Nederlag er en absolutt følge for den, som har forsømt å ta de nødvendige forholdsregler i tide - uhell kalles det.» - Roald Amundsen

Vi skal i dette og kommende blogginnlegg ta for oss hvorfor resultatene blir som de blir, og peke på enkle endringer du kan gjøre for å rette på dette. Følg med, det blir en spennende reise.

Den typiske aksjen gjør det dårligere enn markedet

Først tar vi en kikk på hva det betyr å «gjøre det bedre enn markedet». Er det det samme som å gjøre det bedre enn gjennomsnittet? Nei, så enkelt er det ikke.

I det norske markedet er det børsnotert i overkant av 220 selskaper. Når journalister, forvaltere eller meglere snakker om hvordan børsen «går» er det som regel referanseindekser som Oslo Børs Hovedindeks (OSEBX) man snakker om. I disse er selskapene vektet med sin markedsverdi, slik at store selskaper teller mer i indeksutviklingen enn små selskaper. Faktisk utgjør Statoil alene omtrent 16% av OSEBX, og tar du med DNB, Telenor, Orkla, Yara, Marine Harvest og Hydro vil du ha dekket mer enn 60% av markedsvekten til indeksen. Allerede nå gjetter du kanskje at dette ikke er aksjer den typiske private investor eier. Hvordan Hovedindeksen går er derfor ikke nødvendigvis relevant for hvordan den gjennomsnittlige aksjen gjør det i markedet.

Går det an å finne et bedre mål på den typiske aksjen? Ja, da må man se på det man i matematikken og statistikken kaller medianen. Man kan ta en liste over alle selskaper notert på Oslo Børs og rangerer de etter 1-års avkastning. Den midterste aksjen på en slik liste er medianen, ofte kalt den «typiske» aksje. For Oslo Børs blir resultatet interessant. Hovedindeksen er i skrivende stund opp 21,2% siste år. Medianaksjen på børsen er opp noe svakere 16%. Faktisk har hele 38% av selskapene med ett års historikk på Oslo Børs hatt en negativ kursutvikling siste 12 måneder (utbytte ikke hensyntatt), og dette i en periode der altså Hovedindeksen har hatt et meget godt år. Det er også bare 87 selskaper som har gjort det bedre enn Hovedindeksen siste år, noe som også tilsvarer 42%.

Vi ser allerede her at en investor som plukker tilfeldig fra børslisten, og som regel unngår de store og antatt kjedelige aksjene, ville ha hatt en statistisk sannsynlighet for å ha kunnet oppnå et dårligere resultat enn gjennomsnittet. Dette kan i seg selv altså være en av forklaringene på at så mange privatinvestorer oppnår et svakere resultat enn referanseindeksen.

Jeg kunne ha tillagt at en indeks som beregnes matematisk ikke har kostnader, mens en vanlig investor har kurtasje ved handel i aksjer. Dette ville gjort investorens resultater enda litt svakere, men med dagens lave kurtasjesatser er effekten relativt liten, dog systematisk negativ. Man får sjelden betalt for å handle, det koster alltid litt.

For mange eier for få aksjer

For å illustrere noen andre poeng har jeg laget en modell over aksjemarkedet som gjør det mulig å regne på ulike scenarier. For de som merker en stigende lyst til å klikke på noe annet straks de hører ordet modell eller matematikk, vil jeg legge til en oppmuntrende kommentar: Dette blir interessant.

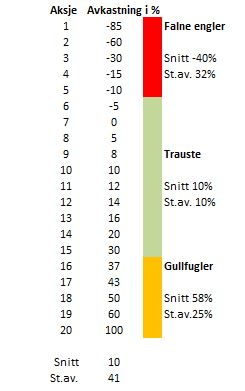

La oss si at det fantes 20 aksjer i markedet og ikke 220. Aksjene sorteres etter årlig avkastning, der den dårligste faller 85%, og den beste stiger 100. En tredjedel av aksjene gir null eller negativ avkastning, mens to tredjedeler gir pluss på et års sikt. Gjennomsnittlig avkastning er 10%, noe som er omtrent det samme man kan observere i lange tidsserier i de fleste markeder. Jeg har i tillegg delt inn aksjene i tre grupper. De svakeste er «falne engler», de midterste er trauste og kjedelige, og på avkastningstoppen finner vi «gullfuglene». Slik ser det ut:

Forkortelsen St.av. refererer til det statistiske målet Standardavvik. Tolkningen av dette er at ca. 67% av resultatene av en tilfeldig valgt verdi innenfor det tilgjengelige utvalget er å finne på snittet pluss/minus ett standardavvik. Innenfor pluss/minus 2 st.av. vil du finne 95% av resultatene. Standardavvik er et mål på risiko (ventede svingninger) når man omtaler aksjeporteføljer.

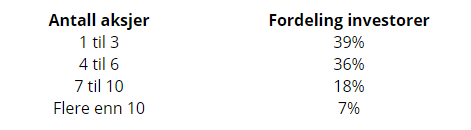

I forkant av denne artikkel hadde jeg en klar mistanke om at de fleste privatinvestorer eier for få aksjer, og med dette har økt risiko for å få for store svingninger i sin portefølje. For å bekrefte eller avkrefte dette la jeg ut en spørreundersøkelse på Facebook-gruppen «Norske Aksjer», som drives i samarbeid med investor-nettstedet Xtrainvestor.com. Facebook-gruppen har mer enn 7000 medlemmer, og imponerende 650 svarte på undersøkelsen i løpet av ett døgn. Fasit var denne:

La oss for enkelthets skyld anta at ingen av disse investorene er smartere enn gjennomsnittet, men at alle har lik fordeling av «flaks» på sin aksjeplukking. For å modellere resultatene av dette gjorde jeg 20 trekninger med porteføljer av 3 aksjer, 20 trekninger av porteføljer med 6 aksjer, og 20 trekninger med 10 aksjer. Dette er nok til å kunne få noenlunde fornuftige resultater ut av modellen fra et statistisk ståsted. Interesserte oppfordres til å regne grundigere på dette selv, men resultatene var som følger:

Det vi ser av dette enkle eksperimentet er effekten av risikospredning, eller diversifisering som det kalles innenfor finansverdenen. De porteføljene med best avkastning er alle å finne i gjengen som bare hadde 3 aksjer, men det er også der vi finner alle de dårligste. Snittavkastningen +8,3% blant de som kun hadde 3 aksjer er også dårligere enn snittet i hele markedet (10%). Svingningene er svært store, med et standardavvik på 22%.

Tabellen viser altså at av de 20 investorer som plukker 3 aksjer hver fra den tilgjengelige listen og holder de i ett år vil gjennomsnittet ha en avkastning på +8,3%. De fleste har -13,7% til pluss 30,3%, og 95% faller innenfor -35,7% til 52,3%. Det dårligste det var mulig å oppnå er summen av de tre dårligste aksjene, delt på 3. Dette er -58,3%. Best mulig var på tilsvarende måte 70%. Resultatet ved å eie kun 3 aksjer er altså et meget stort spenn i avkastningen, og som vi så i spørreundersøkelsen over var dette den porteføljestørrelsen som var mest vanlig blant norske investorer med 39% av de spurte.

Dobler man aksjeinnehavet til 6 aksjer gir samme eksperiment omtrent samme gjennomsnittlige avkastning (+7,8%), men risikoen målt med standardavviket faller betydelig fra 22 til 14,7%. De fleste investorer i gruppen har avkastning mellom -6,9% og +22,5%. 95% mellom -21,6% og +37,2%. Dårligst mulig resultat er -34,2%. Best mulig er +53,3%. Dette var den nest vanligste porteføljestørrelsen i spørreundersøkelsen blant norske investorer med 36% av de spurte.

Går man opp til en porteføljestørrelse på 10 aksjer skjer noe interessant. Gjennomsnittet i min undersøkelse steg til 9,8%, noe som er nesten det samme som snittet i markedet totalt. Svingningene (risikoen) målt med standardavviket falt ytterligere til +/- 12,2%. Vanlig avkastning var -2,4 til +22% og 95% vil være å finne i intervallet mellom -14,6 og +34,2%. Forskjellen mellom best og dårligst mulig oppnådd resultat snevres også inn til mellom -18,2% og +38,2%.

Man kan faglig sett med stor tyngde si at det er bedre å ha en portefølje med en høyere forventet gjennomsnittlig avkastning og betydelig lavere risiko/svingninger, enn det motsatte. Dette er også fasiten i finansfagene på Handelshøyskolene, og litteraturen på dette området er rikholdig om man ikke ennå er overbevist. Interessant nok viste Facebook-undersøkelsen at bare 18% av de mer enn 650 som svarte hadde 7 til 10 aksjer i porteføljen sin, og kun 7% hadde flere enn 10 aksjer. Dette er oppsiktsvekkende resultater, og kan klart bidra til å belyse hvorfor den typiske private investor oppnår en lavere avkastning enn markedet han eller hun måler seg mot.

Et interessant spørsmål blir så: Hvordan forholder de profesjonelle forvalterne seg til denne problematikken?

Proffene sprer risikoen

Jo, de følger ganske enkelt skoleboken og har porteføljer bestående av flere aksjer. I Pareto har vi siden 2004 publisert en ukentlig anbefalt portefølje kalt Paretoporteføljen, med svært gode resultater. Denne har mandat til å ligge i mellom 6 og 10 aksjer, men har vanligvis 9 eller 10. Disse vektes likt i porteføljen ved månedens begynnelse. Flere andre banker og meglerhus har tilsvarende porteføljer, med omtrent tilsvarende porteføljestørrelse. I de tilfeller jeg har jobbet i miljøer som har drevet med aktiv forvaltning i enkeltaksjer på vegne av kunder har fasiten også vært et minimum på ca 10 aksjer i kundeporteføljene. Man kan kalle det en uuttalt bransjestandard.

De porteføljeforvaltere folk flest kommer borti gjennom sin sparing er de som styrer åpne (vanlige) aksjefond som benyttes til langsiktig sparing og investering, samt til forvaltning av pensjonskapital. Færre kjenner til at lovverket pålegger denne type fond å ha minimum 16 aksjer i porteføljen, og ingen enkelt aksje får utgjøre mer enn 10% (unntaket er noen indeksfond). I praksis har alle forvaltere 20 aksjer eller mer i fondene de forvalter. Mellom 30 og 50 aksjer er vanlig, men noen har enda flere. Hovedgrunnen til dette er rett og slett risikoreduksjon.

Hva bør privatinvestorer gjøre?

Svaret som gis av både regneeksempelet, observerbare resultater i markedet, finanslitteraturen og lovverket for profesjonell forvaltning er ganske enkelt: Ha flere aksjer i porteføljen din.

Om du skal styre en portefølje av bare enkeltaksjer kan 10 aksjer være en OK tommelfingerregel. Du oppnår grei oversikt, og samtidig får du redusert risikoen ned til et passe nivå. En slik portefølje bør også re-vektes med jevne mellomrom, så den ikke blir for skjevfordelt. Dette er litt jobb, men hvem har sagt at god avkastning kommer uten arbeid?

En annen, og enklere måte å oppnå god risikospredning er å benytte seg av de ferdig diversifiserte porteføljene, gjennom rett og slett å kjøpe aksjefond. Eier du et fond er du pr definisjon ferdig diversifisert, og kan i grunnen slå deg til ro med det. Vil du kombinere dette med å ha mer spenning, kan du ha noen enkeltaksjer i tillegg. Husk da at fondet kan veie mye mer enn enkeltaksjene i porteføljen din, da et fond allerede er en samling av enkeltaksjer. 80% fond og de resterende 20% fordelt på 2-6 enkeltaksjer kan være en grei rettesnor.

I denne bloggartikkel har vi vist at de fleste som prøver seg på aksjemarkedet har svakere avkastning enn markedsindeksene. Vi har vist et eksempel på hvordan dette kan forventes å slå ut i risiko og avkastning, og pekt på økt antall aksjer som en naturlig løsning, som også er i tråd med faglig teori, og bransjestandard for profesjonell forvaltning.

Del med andre